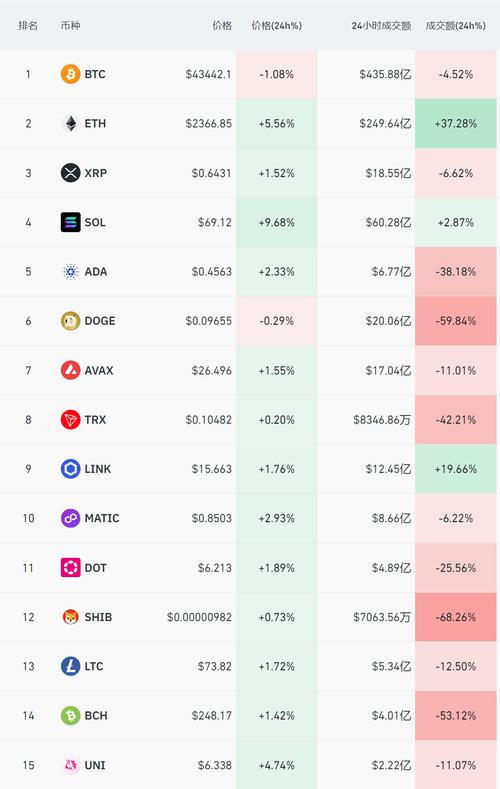

事实上,若PPmoney平台如果是本本份份地去做它该做的事情,应然问题不大,其本身也是能够解决一些融资问题但是问题的关键在于,PPmoney平台怎么可能本本分分地开展自己的业务根据消息披露,现在95%以上的P2P平台都涉及到。

最近,他们向注册地的区财政部门提交了材料,申请验收,包括PPmoney戴敏天下和新联在线 “我们已经按照监管要求提交了相关材料,公司希望拿到第一批备案批文”广州某网贷平台相关负责人表示,平台在2017年就成立了合规备案小组,按照监管。

而另外部分P2P机构则出现大量项目逾期,运营艰难,如玖富普惠ppmoney点融向前金服懒投资向上金服道口贷易宝金融信用宝邦融汇等其中,爱钱进钱站凡普信贷等因涉嫌“非法吸收公众存款”“非法集资诈骗。

另外,最近有借款用户表示通过贷款贷到了款出借账户显示为万惠投资管理有限公司的存管账户,该公司也是PPmoney平台的运营方根据以上信息,贷款相关业务仍有可能通过PPmoney获得资金以前三方平台上有上万条投诉,涉及“高息”。

一想做P2P出借,PPmoney稳健吗央行研究报告指出,平台变相提强的突破信息中介的内在动机,通过各种“伪创新”变相提供信用中介服务,以提高盈利能力例如掩盖违约事件,使平台项目表面上呈现无风险状态,误承担任何风险。